AI Agent 初创公司正在通过压缩传统时间线改写 VC 融资规则——在估值飙升的同时快速完成连续融资轮次,并迅速实现商业化成熟。

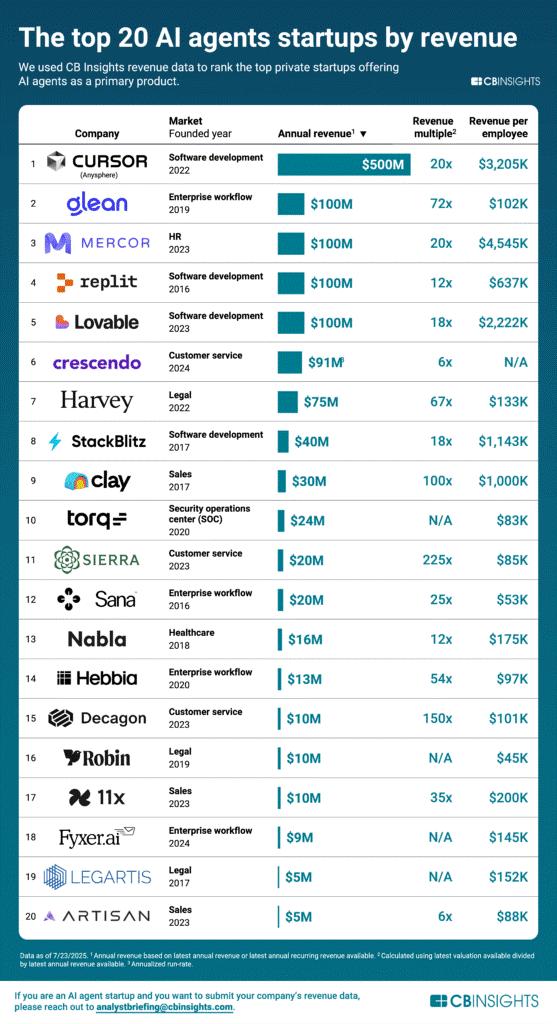

根据 CB Insights 商业成熟度数据,这些公司中有 42% 已经部署或商业化其解决方案(部署中、扩展中、已确立),部分领先企业年经常性收入(ARR)甚至已突破 1 亿美元。这包括 Anysphere 的 Cursor(5 亿美元 ARR)以及 Windsurf 和 Moveworks——这两家在被收购前不久刚达到 1 亿美元 ARR。

这种商业进展表明企业正在快速采用特定类型的 AI Agent,同时也揭示了早期市场赢家。收入最高的公司通常瞄准工作流密集的行业——主要是编程和企业工作流——这些场景中 AI 能带来立竿见影的投资回报。预计这些类别将继续推动采用率(和收入),并预测到 2025 年底,企业级 AI Agent 和 Copilot 市场的年收入将从 2024 年的 50 亿美元增长至近 130 亿美元。

关键要点

• 高收入 AI Agent 初创公司平均成立时间不足 5 年,其中 50% 成立于过去 3 年。这标志着这些原生 AI 公司产品规模化与货币化的速度——近期爆发案例包括 Cursor(5 亿美元收入,2022 年成立)、Mercor(1 亿美元,2023 年成立)和 Lovable(1 亿美元,2023 年成立)。

• 客服 AI Agent 享有最高估值溢价,其平均收入倍数达 127 倍,而收入前 20 的 AI Agent 平均仅为 52 倍。这一差距表明投资者押注客服 AI 将出现激进收入增长,动力来自该行业普适的市场适用性,以及企业将快速用 AI Agent 取代人工支持团队的预期。

• 部分 AI Agent 初创公司已实现与科技巨头相当的资本效率。Mercor(人均收入 450 万美元)和 Cursor(人均 320 万美元)已超越微软(2024 财年人均 180 万美元)和 Meta(2024 财年人均 220 万美元),并接近英伟达的效率水平(2025 财年人均 360 万美元)。

随着新参与者(包括初创公司和转型 AI Agent 的科技巨头)以创纪录速度涌入市场,问题在于这些早期收入胜利能否转化为可持续的市场地位。预计竞争壁垒将通过以下方式形成:专有数据优势、垂直行业深度专业化,以及通过深度集成到客户关键业务流程来创造转换成本。